こんにちは、アダムです。

今日は、貯金1000万円どうやって貯めたのか?という話をしていく。

プロフィールにも書いてある通り、俺は28歳ぐらいの時に貯金1000万円を達成した。

こう言うと「年収1000万円の会社に勤めていたんですか?」とか「副業で大成功したんですか?」とよく言われるけど、もちろんそんなエリート成功ルートは歩んでいない。

じゃあ、どうやって1000万円という大金を作ったのか?今回はそんな話をしていく。

結論:節約

先に結論から言うと、1000万円貯めた方法は「節約」。

もう、普通すぎて、これ以上言うことがないくらい。

まあこう言うと、「いや、節約だけでいけるはずないだろ!」とよく言われるんだけど、ちゃんと計算してみると意外と節約だけでいけることがわかる。(あとで書く)

ちなみに俺のその当時の給料は、だいたい月に18万〜30万円ぐらいだった。

当時は営業だったから金額に幅があるけど、正直特に高すぎも低すぎもしない「普通の金額」だと思う。

それでも正直全然貯まった。

そもそも消費に全然興味がなかった

というのも、当時の俺は「消費」に全然興味がなかったんだ。

もちろん、やりたいことは普通にやってたし、旅行も人並みには行っていたと思う。

けど、いわゆる高級品やブランド物には一切興味がなかった。

だからお金を使う場面がそもそも少なくて、結果として自然に貯まっていったというのが本音。

あと、ちょっとズルいけど、実は最初の4年は実家暮らしだったので(以下略)。

そんなこんなで、だいたい月10万くらいは貯金していた。

余ったお金はインデックス投資(S&P500)に全ツッコミ

そして、余ったお金はインデックス投資(S&P500)に全ツッコミしていた。

最初は「銀行に預けるよりは、投資しておいたほうが良いか〜」くらいの気持ちで投資を始めたんだけど、結果としてこの判断がよかった。

当時は運よく相場が良くて、だいたい年利10%ぐらいで推移していたと思う。

そのおかげもあって、大体6年ぐらいで1000万円貯めることができた。

計算してみる

ただ、これだけだとあまり信憑性がないので、一応ちゃんと計算してみる。

このままでは「それはお前の運が良かっただけだろ!」とも言われかねない。(まあ実際運はめちゃくちゃ良かったけど)

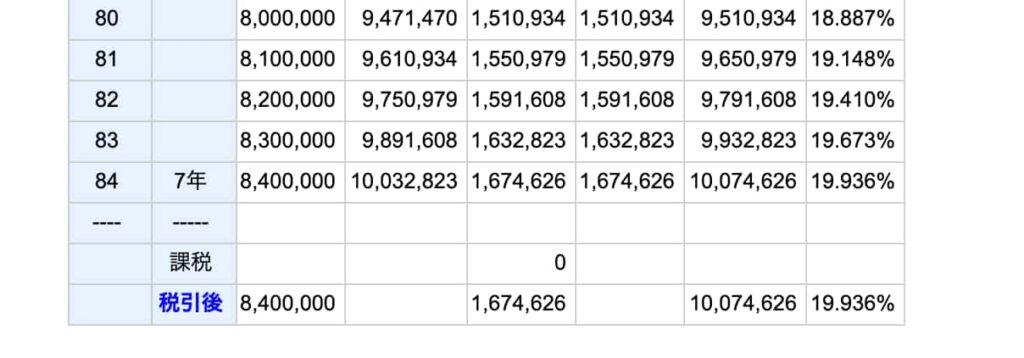

例えば、福利計算サイトで「月10万の積み立て、元本ゼロ、年利5%」として計算する。

ちなみに、この「年利5%」という数字は、S&P500の過去30年の平均利回りよりも低めに見積もっている。

(※2023年までのS&P500の過去30年の平均利回り実績は約12.5%)

これを実際に計算してみると、7年後の総資産額は「1007万円」になる。

そう。

つまり、年利5%でも毎月10万円を7年間コツコツ投資に回しておけば、税引き後でも1000万円に到達できるということ。

さらに今ならNISAも使えるから、非課税で運用できて、もっと有利なはず。

ちなみに俺が6年くらいで1000万円を達成できたのは、完全に運(相場)が良かっただけ。

ありがとう、相場。

1000万なら節約をガチれば副業はいらない

ということで、もし毎月10万円を投資に回すことができれば、割と高確率で7年後に1000万円が手に入ることがわかった。

たしかに、月10万円を7年間投資し続けるのは、少し難易度は高めだと思う。

ただ逆に言うと、月10万円をどうにかして捻出できれば、特に副業などをしなくても節約だけで1000万円はいけるということ。

なのでもし今、副業の時間がない方は「節約をガチる」という戦略はけっこうおすすめ。

もちろん副業で月10万円稼げるならそれでもいい

そして節約が嫌なら、もちろん副業で月10万円を稼いでもOK。

というか、副業で稼げるのであればそのほうがいい。

もし副業で月10万円稼ぐことができれば、節約をしなくても7年後には1000万円が作れる。

さらに副業で稼げるスキルも身に付いて一石二鳥。

なので、もし副業ができる時間があるなら、ぜひチャレンジしてみてほしい。

どちらにせよ「月10万作るだけで、7年後には1000万円貯まっている」ということがわかっていればモチベも続きやすい。

節約できない人は家計簿を付けよう

ただ、「節約がすごいのはわかったけど、節約って苦手なんだよな〜」という方も結構いると思う。

そんな人は、どうすればいいのか。

一番手っ取り早いのは、まず家計簿をつけてみること。

今すぐ節約するのがしんどいのであれば、記録をつけてみるといい。

俺が無理なく貯金できたのも、家計簿の習慣が身についていたからが大きい。

「記録をつける」はすべての始まり

なんでもそうだけど、何かを変えたいときには「まず記録をつけてみる」ことがとても大事。

例えば、体重も毎日体重計乗るだけでだんだん下がっていくという研究があるように、「記録して客観視する」という習慣は人間の仕組みから見ても理にかなっている。

なのでまず記録をとってみて、自分がどこにお金を使ってるかを客観的に見てみよう。

そうすると「あ、全然使ってないと思ってたけど、結構コンビニで使ってるな」などが分かってくると思う。

もし、まだ家計簿の習慣が身に付いていない人は、ぜひ身につけてみてほしい。

マネーフォワードでアプリ管理がおすすめ

ちなみに俺はマネーフォワードのアプリで家計簿をつけている。

家計簿をつけるのに手間がかかるとやっぱり挫折しやすいけど、アプリだとかなり楽。

(というかアプリじゃないとたぶん俺は絶対続いてない。)

例えばコンビニでPayPayとかで支払ったら、店を出てすぐマネーフォワードを開いて記録する。

大体10秒くらいでできる。これは慣れ。

だから、まずは1ヶ月家計簿習慣を頑張ってみよう。

そうすると「ここの部分は削れるな」とかが意外と出てくる。

見える化はとても大事。

節約だけで1000万円は全然見える

ということで、今回は「貯金1000万どうやって貯めたの?」という話をしてみた。

結論は節約。

そして、これは俺が特別だったわけではなく、もし家計簿が習慣化できて、月10万円貯金できれば誰でも1000万はすぐ見えてくるラインだということもわかったと思う。

それこそ7年間で1000万作れるとなると、22歳で会社に入ったとして、7年後は「29歳」。

理論的には、頑張れば30歳までには1000万円作れることになる。

30歳までに1000万円作れたら、その後の人生はかなり生きやすくなるだろう。

最初から月10万の余剰資金を作り出すのは難しいかもしれないけど、継続のパワーは絶大なのでぜひ続けてみてほしい。